パートナーとの暮らしは楽しいけれど、お金にまつわる価値観が違うと地味にストレスがたまるもの。そこで今回は、不安・不満があるカップルのマネープランを深掘り。夫婦の金銭感覚のズレからパートナーへの不満やお悩みまで、マネーライフから浮かび上がる“足りないもの”を専門家が分析&アドバイス!

ファイナンシャルプランナー

風呂内亜矢さん

身近なお金の話をわかりやすく発信。『9割が知らずに損してる! スマホ決済「超」入門』(青春出版社)など著書多数。

金融教育コンサルタント

上原千華子さん

金融教育家。心理学・脳科学を活用した独自メソッドを提供。著書に『ファイナンシャル・セラピー』(JMAM)がある。

CONTENTS

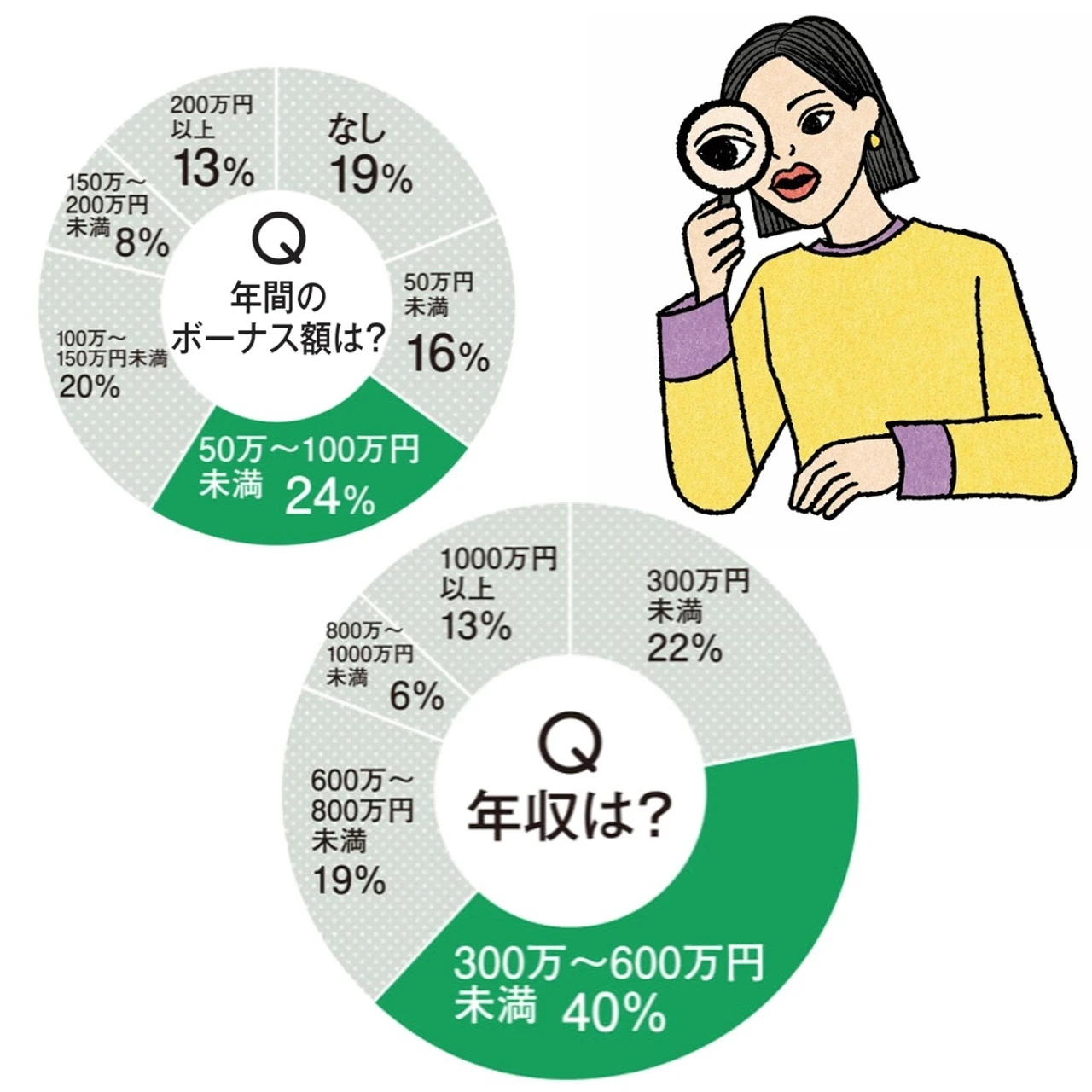

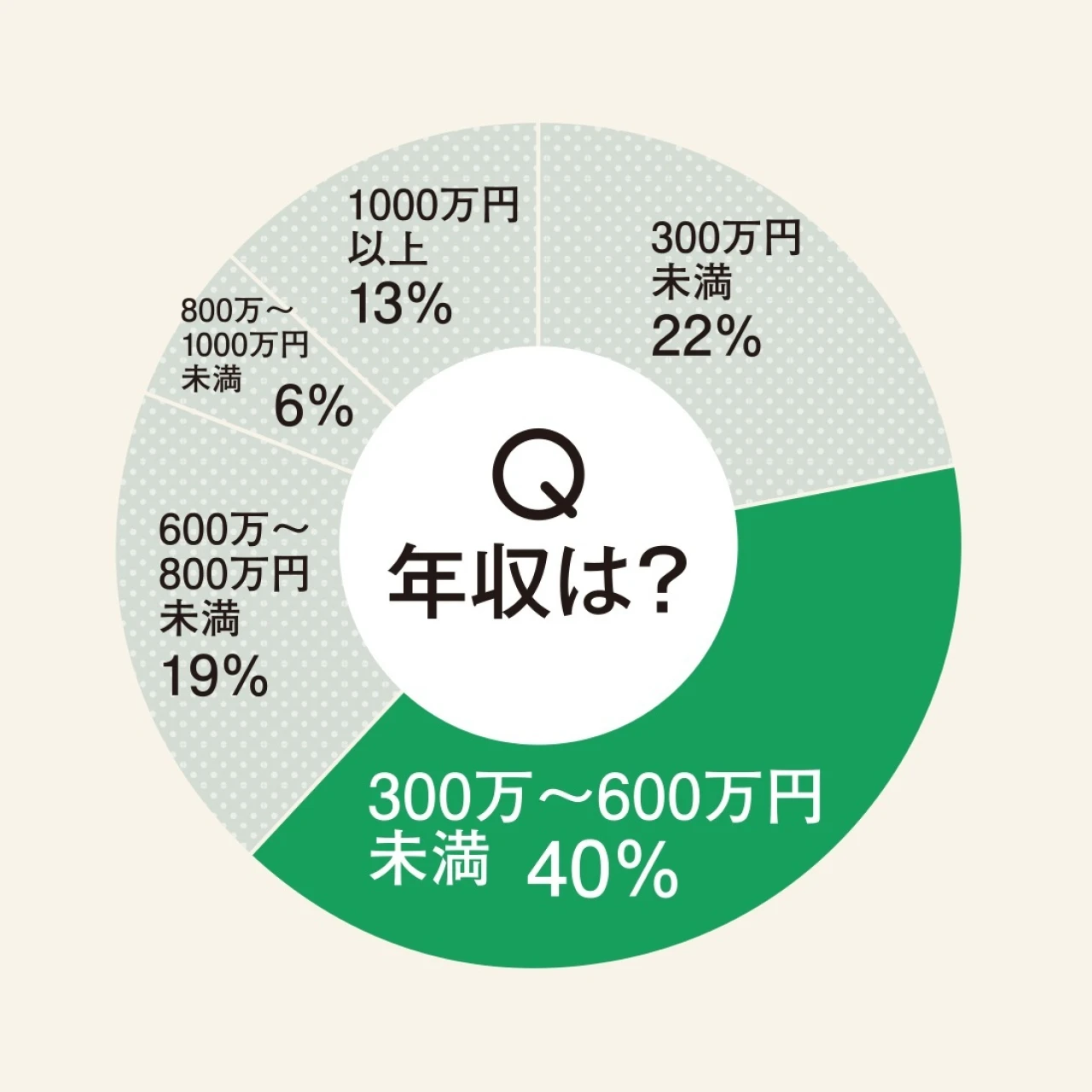

Q.お金にまつわる不満、ありますか?

YES 47.9%

「自分はコツコツためたい派で、相手は運用していきたい派。考え方が違うので資産形成がやりにくい」(34歳・会社員)

「お財布が別々で自由な反面、大きな買い物をしたときも貯金は大丈夫なのか確認する術がなくてストレス……」(31歳・コンサル)

「大きな不満はないけど、このままの管理方法で将来は大丈夫なのか漠然とした不安に襲われるときがあります」(32歳・公務員)

「収入差があるのに、飲食代や旅行代が割り勘でつらい……」(28歳・IT系営業)

NO 52.1%

「毎月の予算を共有しつつ月に1回一緒に見直していて特に不満はありません」(29歳・メーカー営業)

「お互いお小遣いを決めていて、その範囲内なら不干渉に。貯金もできるし、生活にも困ったことはありません」(30歳・広告代理店)

「それぞれ年収の4割など決めた額を家計口座にプールして、生活費・保育費などに充てる。残りは自由に使っていて、もめたこともありません」(36歳・アパレル)

「家族口座で生活していて、お互いの支出収入を見える化しているのでストレスフリー!」(34歳・飲料系広報)

不安や不満がある人は「コミュニケーション」が足りていないのかも?

どうしても話しづらい場合はお金が動くタイミングで話題を広げてみて

「お金に対する関心度や価値判断は一人ひとり違うので、お互いに少しずつ歩み寄る工夫が大切だと思います。不満がない人たちの声を見ると、しっかりと話し合った上で大まかなルールを決めているので、“これを実践できていればOK”という安心感も大きいのでは。もしお金にまつわる話がうやむやになっているのなら、家電の購入や引っ越しなどお金が動くときは話を広げやすいので、『実は、◯◯費の負担がちょっと重くて……』『保険ってどうなってる?』といった話題を振るのもおすすめ」(風呂内さん)

“お金ぐせ”の違いはすり合わせが必須。 むしろ話さないことのほうが不自然です

「ファイナンシャル・セラピーの観点からいうと、コミュニケーション不足から“お金ぐせ”(金銭感覚の傾向)のすり合わせができていないことによって不満がたまるケースが多いように思います。また、お金=ケンカの火種になると感じて話しづらいという人も多いですが、パートナーとの生活に欠かせないお金について話すのは自然なこと。むしろ話さないほうが不自然です。自分の中にあるバイアス(思い込み)をほぐしてネガティブな印象を払拭し、二人のいいバランスを見つけていきましょう」(上原さん)

カップルマネーについてのアンケート

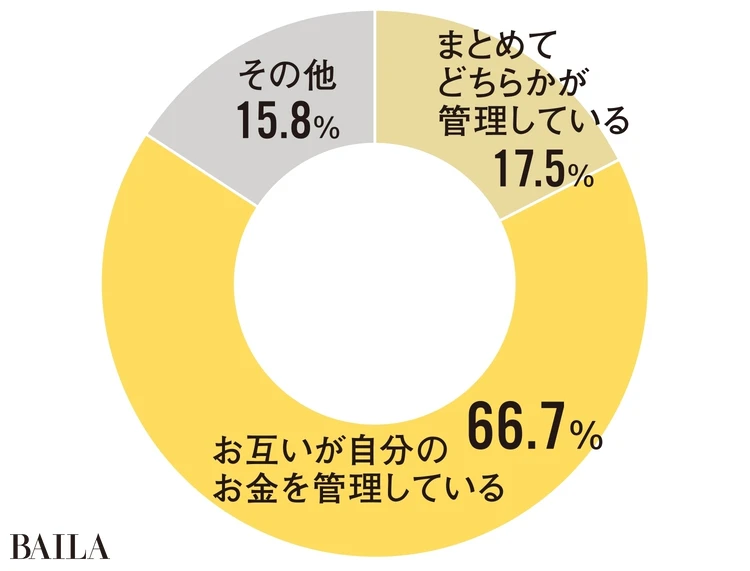

Q.お金の管理はどうしている?

どちらが管理していますか?

女性63.6% 男性36.4%

Q.お財布が一緒なことでのトラブルは?

「パートナーはお金があればあるだけ使ってしまうため、貯金をくずすことになりケンカに……」(30歳・医療職)

「お小遣いが足りないと言われて、3000円増やしました」(32歳·個人事業主)

「冠婚葬祭やイベントが続いたとき、どこに比重を置くかでもめました」(31歳・コンサル)

Q.お財布が別なことでのトラブルは?

「家を建てたときの頭金の割合で言い合いになりました」(37歳・公務員)

「彼だけが買い替えたいテレビにお金を払わされそうになってケンカ」(29歳・建築)

「パートナーが何も考えずに使いたい放題した結果、自分が産休・育休に入ると生活費がマイナスになり、貯金から生活費を捻出しました」(34歳・SE職)

Q.パートナーとお金の話をする頻度は?

月に1回以上 21.3%

月1回程度 31.9%

2〜3カ月に1回程度 19.2%

半年に1回程度 10.7%

1年に1回程度 8.5%

2〜3年に1回程度 4.2%

ほぼしていない 4.2%

Q.収入や貯金額を二人で共有していますか?

半数以上が月1回以上はお金の話を共有している!

全体の7割近くが「各自で管理する」スタイルを採用し、53%以上のカップルが「月1回以上」の頻度でお金について話していることが判明。また、家計をまとめている場合の管理者は「女性」がやや多め。中には「相手が借金した上に私のお金も使い込んだことがあるから」という切実な理由も。

メルマガ会員ほか、バイラ読者にアンケート 回答数63名、2026年2月16日~2月24日に実施

【カップルマネープランの不安・不満】家計のルールを話し合えていなくて不安

妻・Aさん 33歳(会社員) 夫・Bさん 33歳(公務員)

結婚/7年目

預金/約300万ずつ

投資/約150万(Aさん)、約700万+不動産(Bさん)

「夫が固定費と食費を、旅行費用やお祝い金などを私が負担。夫は2年に1回部署異動があり、転勤の可能性も。結婚2年目から昨年までは単身赴任だったので、基本的にお金は各自で管理。お互い細かく家計簿をつけるタイプではないし、家計にまつわるルールや貯蓄の目標額なども決めていないので、将来に向けた備えなどの具体的な話をできてないことが気になっています」(Aさん)

【お悩み1】お金についてのルールがなく目標の定め方を知りたい

世帯としての家計のルールや貯蓄目標額を決めておらず、どうやって具体的な目標を立てたらいいのか……。

【Advice】転勤の可能性を踏まえてひとまずの貯蓄額を算出

「目先の心配は転勤など家賃負担だと思います。これまでの支出を参考に、再び単身赴任になった場合のコストを計算してみて。ひとつ目安をつくることで生活の貯蓄目標額も見えてくるはず」(上原さん)

【お悩み2】お金についてもっと踏み込んだコミュニケーションをとれるようになりたい

パートナーとお金の話はよくするけれど、具体的な計画まで至らず漠然とした不安を共有して終わりがち。

【Advice】おおよその時期や金額を 数字にしてみましょう

「不安なのは今月? 3年後? 10年後? 金額の規模はどのくらい? だいたいでいいので具体的な数字に変換すると、漠然とした不安の輪郭が見えてきて対策を検討しやすくなります」(上原さん)

【お悩み3】両親の介護をする可能性もあり、今後いくら必要なのかを知りたい

もしお互いの親に何かあったとき、親のサポートのための生活防衛資金はどのくらい必要なのでしょうか?

【Advice】親の介護資金はご両親の資産から支払うのが基本

「生命保険文化センターの調査では、介護費用の平均は月9万円、期間は平均4年7カ月で計500万円ほど。それを目安に親の資金でまかなえるのか、フォローが必要なのかすり合わせを」(風呂内さん)

【カップルマネープランの不安・不満】家計の具体的な数字を聞けずに不安

夫・Dさん 36歳(公務員) 妻・Cさん 36歳(マスコミ系・営業)

結婚/4年目

預金/約400万(Cさん)、Dさん分は不明

投資/約2500万(Cさん)、Dさん分は不明

「自分の収入などを開示するのが嫌で、5年前に家のローンを組むまで相手の年収なども知りませんでした。私はお金の管理が苦手なので、ローンと貯蓄分を含めた生活費を共有口座に入れたらあとは経理経験のある彼におまかせ。口座残高や貯蓄状況は聞けば教えてくれると思うけれど、相手に丸投げしている分なんとなく聞きづらくて、私にとってはブラックボックス状態です」(Cさん)

【お悩み1】パートナーにお金のことを聞きにくい

私だったら自分が任されていることに外野からあれこれ言われたくないし、彼のほうがお金の知識もあるから嫌な気分にさせちゃう気がして、現状を聞けずにいます。

【Advice】共有口座の運営メンバーとして“一緒に守っていく”というマインドに

「共有口座は二人のお金ですから『聞くのは当然』というマインドに変えてほしいと思います。それは“干渉”ではなく、“一緒に守っていく”ということ。それに、パートナーは話したいタイプかもしれませんよね。『運営メンバーとして状況を把握したい』と宣言してみましょう。月1回、15分でもいいので口座の収支を共有する時間をつくることから始めてみては」(上原さん)

【お悩み2】お金をためることへのモチベの高め方や目標の立て方を知りたい

老後資金など夫婦としての目標の立て方がわかりません。色々シミュレーションが必要な気がしますが、お金の管理が苦手なのでモチベーションも上がりません。

【Advice】どんなライフスタイルをどこで送りたいのかイメージしてみて

「まず生活費の6カ月〜1年分を預貯金で確保した上で、老後の生活イメージや住みたいところなどの話をすると、モチベーションと目標金額が明確になってきます」(上原さん)、「今、旅行など好きなことに年間いくら支出しているかを計算して、そのライフスタイルを何歳まで続けたいかを整理してみると具体的な目標を立てやすくなります」(風呂内さん)

【カップルマネープランの不安・不満】パートナーにもう少し主体性を持ってほしい

妻・Eさん 35歳(サービス業) 夫・Fさん 35歳(建築業)

結婚 7年目/子ども一人

預金 約400万(Eさん)、約800万(Fさん)

投資 約800万(Eさん)、約1000万(Fさん)

「ローン返済を含む、家庭にかかる全予算を夫婦で50%ずつ負担して、残りを各自のお小遣いにしています。実は結婚直後に夫がまったく貯金していないと知り驚愕(笑)。そこから月々の貯蓄額と投資額を決め、私が家計管理を担当。家計や投資については3カ月ごとにファイナンシャルプランナーさんと相談していて、夫も時々同席するものの基本は私に任せきり。言えば協力してくれるけれど、本音を言えばもう少し主体性がほしい」(Eさん)

【お悩み1】家計についてパートナーにももう少し主体性を持ってほしい

彼なりに考えてはいるようですが、出産で100万円の出費があっても気づかないどころか「着実にたまってるよね」と嬉しそう。求めすぎないほうがいいのでしょうか……。

【Advice】パートナーの関心があるテーマで一緒に作戦会議を立ててみる

「意識を変えるための行動には、①毎月数字を“確認する”②支出の優先順位や積立額などを“決める”③運営に“責任を持つ”という3段階があります。ただ、タイプによっては①がストレスになる可能性も。もしパートナーが教育費や老後資金などの『お金を増やす』ことに関心があるなら、②を軸に『将来のお金と投資について一緒に作戦会議をしよう』と巻き込んでいくと、責任感が生まれやすいかもしれません。(上原さん)

【お悩み2】50:50で負担しているが、家事や育児もあり理想の割合を知りたい

年齢も年収もほぼ同じなので支出を折半にしましたが、出産後は家事や育児などで私の心身の負担が増加。もうすぐ仕事復帰するので、円満な形で割合を見直したい。

【Advice】「割合の変化」あるいは「時間」どちらが納得できるか比較検討を

「パートナーのFさんはおそらく気づいていないだけなので、きちんと伝えればEさんの負担を理解できるはず。たとえば、育休中の年収をベースに割合を見直す、家事育児にかかる時間分を時給計算して相手に出してもらう、あるいは割合を変えずに自分の時間を確保できるようケアしてもらうなど、Eさんが納得できる形に落とし込めるのが『割合の変更』なのか『時間』なのか考えてから相談するとスムーズです」(風呂内さん)

【カップルマネープランの不安・不満】金銭感覚についてのずれがある

夫・Hさん 37歳(金融系) 妻・Gさん 30歳(事務系)

結婚/5年目

預金/合わせて約600万程度

投資/約300万(Gさん)、約400万(Hさん)

「収入の多い夫が家賃・光熱費・外食費を負担。自炊と日用品は私が負担し、それ以外は各自で管理。貯蓄はお互いのボーナスからまとまった額を共有口座に入れています。700万円たまったら、ボーナスを投資に回す予定。私はどちらかというと将来に向けてためたいタイプで、夫は“今の楽しみ”にもお金を使いたいタイプなので、外食の頻度などに温度差を感じることも。私としては家族が増える前に家計を一緒にしたいと考えています」(Gさん)

【お悩み1】パートナーと金銭感覚のチューニングをしたい

彼は外食多めで、年数回の野球試合のために高額な道具をそろえようとしたことも。私は「それ必要?」とストレートに言ってしまうので、上手な伝え方も知りたいです。

【Advice】自由に使える「お楽しみ枠」を設定することでストレスを削減

「将来的に家計を一緒にしたいという希望があるなら、『彼とはお金ぐせのタイプが違う』と認めた上で運用ルールを決めるのもひとつの手。たとえば、各自が自由に使える『お楽しみ枠』を決めると衝突も回避できるはず。もし相手の出費が気になったら『それはお楽しみ枠で買うの?』と自然に聞けますし、何か大きな出費がある場合は『来月分に回さない?』と相談すれば会話のキャッチボールが生まれやすくなります」(上原さん)

帰省などのイベント費の備え方は? 夫婦の貯蓄はボーナスからでOK?

実家が兵庫と香川なので、帰省などのイベント費用はどう備えるべき? そもそも今はボーナスから貯金しているけれど、毎月コツコツためるほうがいいのでしょうか?

【Advice】自分たちに合うのはどちらなのか月額方式も一度試してみましょう

「ボーナスから貯蓄やイベント費などをやりくりすることに不安があるなら、帰省時の交通費や旅行費などの予算を月々で割って毎月の収入からためていくサイクルをつくってみましょう。ボーナスでやりくりするのと、どちらが自分たちに合うか検討を。また、共有の貯蓄口座は名義人に何かあった場合すぐに動かせないなどのリスクがあるので、各自で貯蓄用口座をつくって家計簿アプリで連携するほうが安心です」(風呂内さん)

【カップルマネープランの不安・不満】不確定要素が多くライフプランが視覚化しにくい

妻・Iさん 34歳(コンサル) Jさん 35歳(飲食店)

結婚/7年目/子ども一人

預金/100万(Iさん)、 500万(Jさん)

投資/0円(Iさん)、500万(Jさん)

「食費と学資保険は私、家賃・光熱費・外食費・子どもにかかる費用・日用品は夫が支払い、残りは各自で管理しています。お互いお金の管理は苦手だし、自由に使えるお金が減るのも嫌でこのスタイルに。今は社宅ですが、夫の両親がマンションを譲ってくれる予定。子ども(4歳)の小学校入学までには引っ越したいけれど、まだ義両親の新居が見つからずタイミングが読めません。将来のために備えるべき額が見えてこないので不安です」(Iさん)

【お悩み1】子どもの将来のためにどうやって備えていけばいいかわからない

月15000円の学資保険と月30000円の生命保険に加入中ですが、子どものための備えを具体的に想像できずにいます。選択肢を狭めないために、ほかにできることは?

【Advice】まずはボーナスの半分を貯金や資産に回すことから始めましょう

「子ども一人にかかるお金の平均は、大学進学するとして、すべて公立で約850万円、私立で約2500万円ともいわれています。地域によっても異なるので、あくまで参考程度に。保険とは別に合理的な資産運用をしたいのなら、ボーナスの半分を貯蓄専用口座に入れる、あるいは証券口座をつくってNISAで運用も選択肢。NISAもまずは月1000円ぐらいの金額からスタートして、慣れてきたら少しずつ増額を」(風呂内さん)

【お悩み2】私自身が浪費家なので貯金や資産がなかなか増えない

貯金は夫任せで、私は月2万〜3万円の預金に年金保険と生命保険だけ。ボーナスは丸々貯蓄に回したいけれど物欲が……そろそろお金を増やす方向にシフトしたい!

【Advice】毎月の先取り貯金&投資を習慣に。買い物したときの気持ちにも目を向けて

「浪費家ではなく、今を楽しむのが上手なタイプと考えると、支出改善=我慢にならずにすみます。自由に使える『お楽しみ枠』の額を決め、少額でいいので毎月の先取り貯金や投資を習慣に。そして、服などを買うときの気持ちを振り返ってみましょう。自分へのご褒美として達成感を感じたいのか、ストレス解消なのか、おしゃれを楽しみたいのか──そこを少し掘り下げてみると支出が整いやすくなりますよ」(上原さん)

【カップルマネープランの不安・不満】目標がなく「ためるお金」と「使うお金」が曖昧

夫・Lさん 31歳(メーカー) 妻・Kさん 30歳(航空系)

結婚/1年目

預金/20万(Kさん)、500万~600万(Lさん)

投資/330万円(Kさん)、1500万(Lさん)

「結婚を機に年明けから一緒に暮らし始めたばかりなので、お金の管理方法は模索中。今は共有口座に10万円ずつ生活費を入れて、それ以外は各自で管理しています。彼は堅実にためているけれど、私は物欲が多くて現金がショートしがち……引っ越しの出費が大きかった上に結婚式や新婚旅行と出費が増える中で、世帯としての資産をどうためていけばいいのわかりません。私は投資メインなので、まとまった現金がないのも気がかりです」(Kさん)

【お悩み1】話し合うべきライフポイントを知りたい

子どもや家のことなど、これからの暮らしについて、お互いの希望をどういう視点から話し合えばいいのかわからないままになっています。

【Advice】思い切り妄想を広げたら等身大に設計をリサイズ

「まずは二人で楽しく思い切り妄想を広げてください。そこから仕事や働き方、住まいや生活で大切にしたいこと、お子さんにまつわる希望などを、自分たちの年齢や収入に合わせて少しずつリサイズしていきましょう」(上原さん)

【お悩み2】貯金もしたいが自由なお金も欲しい。理想のバランスは?

世帯としての資産をためたいと思いつつ、自由に使えるお金もある程度欲しいのが正直なところ。バランスはどう考えればいいのでしょう?

【Advice】バランス検討は半年分の生活費をためてから

「Lさんは着実にためられそうなので、Kさんはまず自分名義の預貯金を積み上げましょう。貯蓄用口座に生活費の半年分、180万円をストックした上で自由に使えるお金とのバランスを考えるという順番がいいと思います」(風呂内さん)

【お悩み3】特にこだわりはないが賃貸よりマイホームを持つべきか知りたい

東京23区内に暮らしたい希望はあるものの、家へのこだわりは特にありません。賃貸のままでいいのか、それとも購入すべきかわかりません。

【Advice】物件をリサーチするとリアルな相場がわかる

「まずは相場を把握しましょう。希望エリアや広さ、家族構成などで2〜3パターン想定して、そこに見合う物件価格や賃料をリサーチすると『意外と高いな』『手が届きそう』とわかるはず。その上で必要性の検討と判断を」(風呂内さん)

イラスト/コナガイ香 取材・原文/国分美由紀 ※BAILA2026年6月号掲載

BAILA編集部

30代の働く女性のためのメディア「BAILA」。ファッションを中心にメイク、ライフスタイルなど素敵な情報をWEBサイトで日々発信。プリント版は毎月28日頃発売。