長く続く円安やインフレなどのニュースを聞くたびに、お金にまつわる不安を感じる人も多いのでは?20代、30代の働く 同世代がどんなふうにお金とつきあっているのか、給与明細から年収から貯蓄額、かけどころまで徹底取材してきました。

ファイナンシャルプランナー

風呂内亜矢さん

1級ファイナンシャル・プランニング技能士、CFP®認定者。『マンガでカンタン!NISA・iDeCoは7日間でわかります。』(Gakken)など著書多数。

CONTENTS

- 1.みんなの年収は?何にお金をかけてる? バイラ世代のお金の平均値、大調査!!

- 2.【給与明細を拝見】年間300万円貯蓄する、年収750万円の飲食・商品開発Aさんのお金の使い方は?

- 3.【給与明細を拝見】趣味の旅行には惜しまず出費!NISAと株で堅実に貯蓄する対人サービス業・Bさんの1カ月の支出は?

- 4.【給与明細を拝見】支出の現状把握に不安あり……外資系コンサル・Cさんにファイナンシャルプランナーがアドバイス!

- 5.【給与明細を拝見】40歳までに1000万貯めたい!小売業・マーケティングDさんの貯蓄方法は?

- 6.【給与明細を拝見】年収1480万円・貯蓄900万円の医師・Eさんの1カ月の支出は?

- 7.【給与明細を拝見】起業3年目で仕事第一!なライブ配信事務所代表・Fさんのお金のかけどころは?

- 8.【給与明細を拝見】家のローン返済に悩む医療クリニック受付・Gさんに貯蓄方法をアドバイス!

1.みんなの年収は?何にお金をかけてる? バイラ世代のお金の平均値、大調査!!

バイラ世代のお金の平均値、大調査!!

みんなの年収やボーナス額は? どんなところにお金をかけている? まずは2025年時点におけるバイラ世代の平均値を徹底リサーチ!

(回答数77名 2025年10月28日〜11月4日に実施)

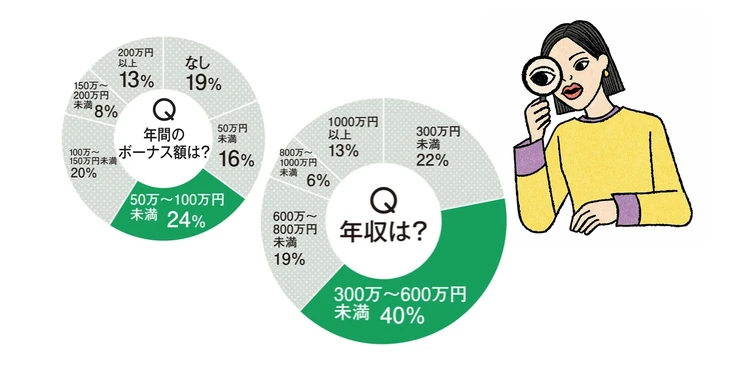

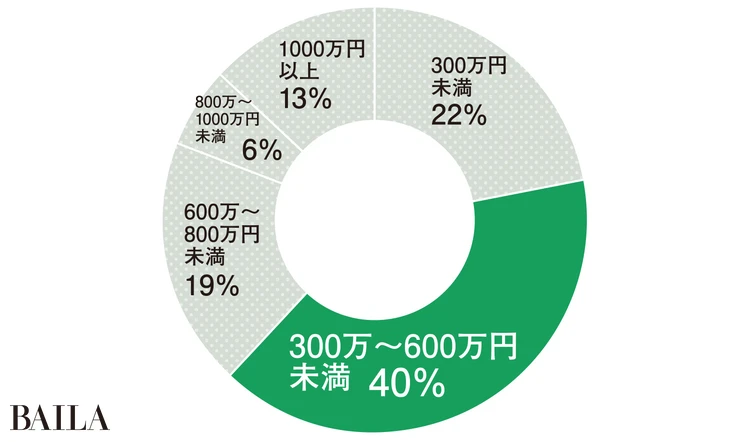

Q.年収は?

半数近い4割の人が300万〜600万円

いちばんのボリュームゾーンは300万〜600万円未満の40%。次いで300万円未満の22%、600万〜800万円未満の19%という結果に。一方で、1000万円以上と回答した人が1割を超えていた。

Q.年間のボーナス額は?

給与の2〜3カ月分がバイラ世代の平均値

回数は「年2回」が59%、「年3回」は15%。19%が「なし」と回答したけれど、「年俸制なので賞与なし」という声もちらほら。1回あたりの金額は、半数近くが給与の「2〜3カ月分」と回答。

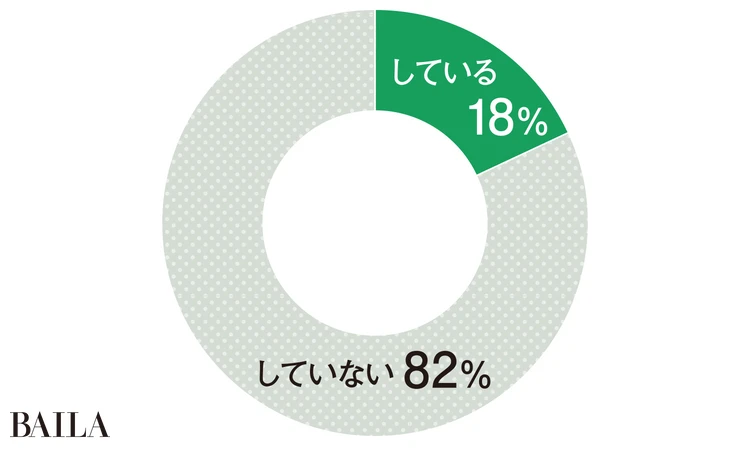

Q.資産運用はしている?

YES 82%

NISAのつみたて投資枠 70%

iDeCo 40%

ふるさと納税 65%

財形貯蓄 25%

定期預金 35%

(複数回答可)

定期預金よりNISAやふるさと納税が主流に

今やバイラ世代の8割以上が何らかの資産運用を実践中。NISAのつみたて投資枠とふるさと納税をセットで行う人が多いほか、上記5つ+不動産投資など複数の運用を並行している人も。

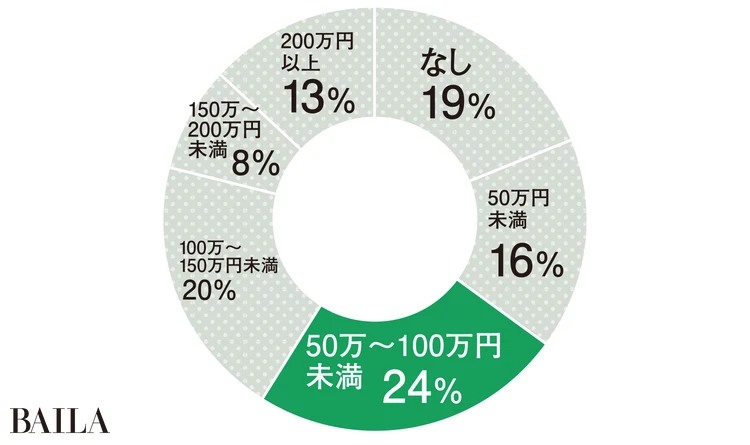

Q.貯蓄額は?

全体平均 約660万円

既婚者平均(世帯合計額) 約806万円

未婚者平均 約533万円

平均で650万円以上!共働きの場合はさらにUP

ライフスタイルにかかわらず、平均で650万円以上貯蓄できていることが判明。既婚者は共働きが多いためか平均値が未婚者より300万円ほど高く、「1000万円以上」と回答した人も目立った。

Q.副業はしている?

割合は少ないながら年収の15%稼ぐ人も

「お小遣いの足しになる程度」(34歳・メーカー)という声が多い中、「旅行記事、採点バイト、動画編集で年収の15%」(35歳・マスコミ)というケースも。

こんな副業をしていました!

◦動画編集

◦ライター

◦インフルエンサー

◦ドッグウェアのハンドメイド

◦マーケティング支援

Q.月の支出は?

家賃 → 平均101648円

水道・光熱費 → 平均15000円

携帯・通信費 → 平均7065円

食費 → 平均43284円

交際費 → 平均29619円

推し活費 → 平均17191円

趣味・教養代 → 平均18121円

洋服・美容代 → 平均31258円

貯蓄・投資代 → 平均95976円

推し活や趣味、洋服・美容よりも「貯蓄・投資」にかける人多し

家賃に次いで多かったのが「貯蓄・投資代」で、その平均額は9万5976円。5万〜10万円以上を投資にあてている人や、「欲しい&必要なもの以外にはお金をかけない」(34歳・事務)という人も多かった。

Q.習い事にかかる費用は?

ジム 平均12917円

英会話 平均37500円

ヨガ・ピラティス 平均16616円

ゴルフ 平均10000円

ピアノ 平均11000円

1カ月あたり1万5000円〜2万円が相場

習い事を「している」と答えた人は52%で、ポールダンスやピラティス、陶芸、ランなど趣味の時間を楽しんでいるよう。スキルアップ目的では「英語と韓国語で月に5万円」(31歳・メーカー)など語学系が人気。

Q.将来の資産目標は?

平均4145万円

「将来の備えに最低でも一人あたり2000万円、夫婦で4000万円以上」(32歳・アパレル)、「1億円」(37歳・医療)、「目標は2億円」(31歳・IT)など、高い目標を掲げる人多し。

Q.社会人になっていちばんお金をかけたものは?

歯列矯正 100万円(31歳・建設業)

結婚式 500万円(31歳・IT マーケティング)

車 500万円(39歳・公務員)

海外旅行 100万円(38歳・通信秘書)

ピラティスインストラクターの資格 100万円(34歳・メーカー事務)

婚活 50万円(36歳・IT企業事務)

マンションの購入 1億円(34歳・医療機関経営)

MBA留学資金 500万円(35歳・メーカー)

『シャネルのバッグ』 80万円(35歳・IT関連)

Q.お金のマイルールや節約術を教えて!

「大きな金額の買い物は即決せず、一週間寝かせて周囲に相談」(31歳・建設業)

「コンビニは利用しない。飲み物や昼食はできる限り家から持参する」(29歳・設計職)

「家族の食費が月3万円以下になるよう、平日は基本自炊」(34歳・メーカー)

「服を買ったらその分手放し、不要品はフリマサイトで売って、次の買い物の資金にあてる」(35歳・マスコミ)

「投資信託で年間120万円貯蓄」(28歳・エンタメ)

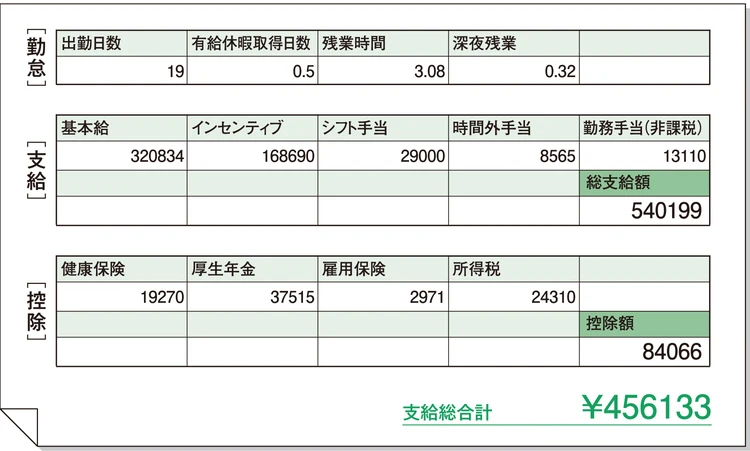

2.【給与明細を拝見】年間300万円貯蓄する、年収750万円の飲食・商品開発Aさんのお金の使い方は?

飲食・商品開発

Aさん 32歳・東京都在住・ 未婚・社宅住まい

年収 約750万円【ボーナス:年2回(各)50万~60万円】

貯蓄 約1000万円【投資:していない】

副業 なし

社宅の家賃は現在2万円だが、年齢を重ねるごとに負担が増えるので引っ越しも検討中。投資はしておらず、毎月1万2000円を定期預金に入れ、貯蓄用口座にも毎月15万円以上+ボーナス全額を貯蓄。

野球観戦を楽しみながら年間300万円貯蓄

「実は大学進学で一人暮らしを始めたときに何も考えずに自由な生活を満喫していたら、親が口座に入れてくれた1年分の生活資金を3カ月で使い切ってしまって(笑)。そこからお金の使い方や口座残高を意識するようになりました。クラシックバレエが趣味で、チケット制のレッスンに月5〜10回通っています。もうひとつの楽しみは野球観戦! シーズン中は大好きな北海道日本ハムファイターズの試合を月に6〜7回観戦。関東で試合がないときは、本拠地の北海道へ遠征に行くことも。遠征するときのホテル代などは、JALカードでためたマイルで浮かせています。趣味は予算を気にせず楽しみたいので、シーズンオフは会社が運営する飲食店のサポート業務を増やしてガッツリ稼ぐようにしています」

Aさんの1カ月の支出

家賃 ¥20000

水道・光熱費 ¥7690

携帯・通信費 ¥3800

食費 ¥33000

交際費 ¥4000

習い事代 ¥12000

趣味・教養代 ¥67500

洋服・美容代 ¥19800

貯蓄・投資代 ¥180000

合計 ¥347790

ファイナンシャルプランナー風呂内さんにお悩み相談

【お悩み】現金貯蓄だけの“守り”モードな私。今後のために投資を始めたほうがいい?

半年分の生活費を貯めたら投資も検討を

「目安として、独身の場合は最低でも生活費の3〜6カ月分は現金で貯蓄。500万円あれば大抵のことに対応できるので、1000万円あるAさんは今後貯めるお金を投資にかけるのはありです」(風呂内さん)

【お悩み】投資未経験なので、何をいくらから始めたらいいのかわかりません…

まずは月1万円ずつNISAの積立投資を

「NISAの『つみたて投資枠』がおすすめ。毎月の貯蓄分から1万円ずつ積立投資を始めてみて。また、60歳まで引き出せないけれど、年収が高いので節税効果が高くなるiDeCoも候補に」(風呂内さん)

お財布も見せて!

「大学の入学祝いに父からもらった『鞄いたがき』の二つ折り財布を10年以上大切に使っています」

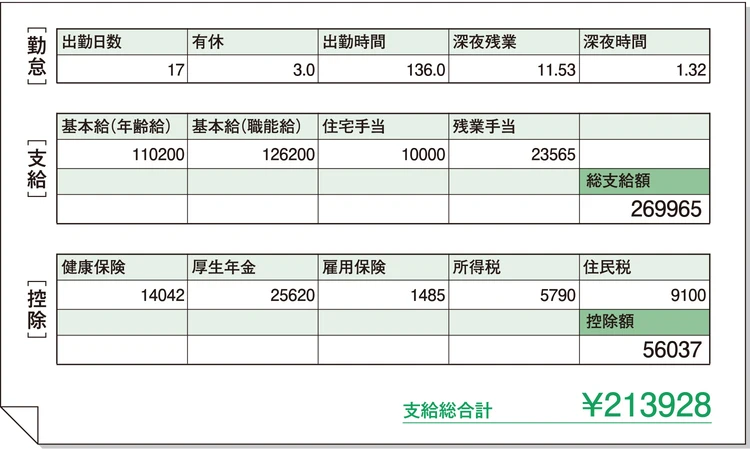

3.【給与明細を拝見】趣味の旅行には惜しまず出費!NISAと株で堅実に貯蓄する対人サービス業・Bさんの1カ月の支出は?

対人サービス

Bさん 29歳・東京都在住・ 未婚・実家暮らし

年収 約600万円【ボーナス:年2回 (各)70万~100万円】

貯蓄 約1100万円【投資: NISA、持ち株】

副業 クリエイティブ関連、月5万~7万円程度

実家暮らしで、家には毎月8万円を入れている。貯蓄は勤務先の持ち株のほか、NISAのつみたて投資枠に毎月4万円、現金貯蓄を5万円+ボーナス。年間80万〜100万円は貯められるように意識している。

堅実に貯蓄しつつ旅行には惜しまず使う

「もともと、節約や貯蓄をすることが苦ではないタイプで、大学時代からコツコツ貯め、30歳目前で1100万円に。実は半年ほど前に結婚を考えていたパートナーと別れて一人の時間が増えたので、昔から興味があった絵画のレッスンに月3回ほど通い始めました。週2回のペースで色々な友人と会うので、食事代や誕生日プレゼント、手土産などを含めて交際費は月4万円ほど使います。支出でいちばん大きいのは年1回の海外旅行と年2〜3回の国内旅行。航空券代を安く抑えつつ、ホテルと食事、買い物の予算はケチらずに楽しんでいます。その分、無駄なものは買わない、飲み会は1次会だけ、マイボトル持参など、節制ポイントも決めています」

Bさんの1カ月の支出

家賃 ¥80000

水道・光熱費 ¥0

携帯・通信費 ¥11300

食費 ¥10000

交際費 ¥40000

習い事代 ¥6000

趣味・教養代 ¥4500

洋服・美容代 ¥35000

貯蓄・投資代 ¥90000

合計 ¥276800

ファイナンシャルプランナー風呂内さんにお悩み相談

【お悩み】目的なく漠然と貯蓄してきたのでペースやバランスを一度見直したい

貯蓄と資産の推移を表にしてみましょう

「今のペースで貯めた場合の貯蓄額と、一人暮らしなど将来起こりそうなライフイベントの支出をまとめて、20〜30年先まで一覧表にしてみると貯蓄推移が把握でき、見直しに役立ちます」(風呂内さん)

【お悩み】趣味の旅行やファッションにかける予算の決め方がわからず迷っています

支出を増やしたパターンで余裕を確認

「1カ月の支出の表に現状の支出を書き加えて、たとえば年1回旅行を増やした場合や洋服代を月2万円増やしたパターンの支出を計算してみると、収支バランスに余裕があるかどうか確認できますよ」(風呂内さん)

お財布も見せて!

「7年ほど『プラダ』の財布を使っていますが、ほぼキャッシュレス生活なのでカードケースに変える予定」

4.【給与明細を拝見】支出の現状把握に不安あり……外資系コンサル・Cさんにファイナンシャルプランナーがアドバイス!

外資系コンサル

Cさん 27歳・東京都在住・ 未婚・賃貸マンション

年収 約480万円【ボーナス:なし】

貯蓄 約121万円【投資:外貨積立 】

副業 アンケート&取材、月5万円程度

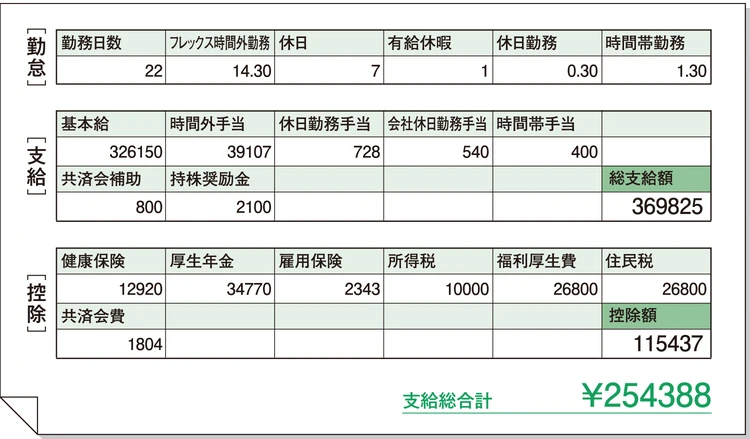

基本給は32万円だが、前年の業績に応じて昇給あり。さらに部署内での営業成績に応じてインセンティブが支給される。Cさんの場合は月平均で10万〜16万円ほど。食事は外食ですませることが多い。

支出を把握するために家計簿をスタート

「銀行口座は入社2年目から始めた外貨積立(米ドル)用と、給与振り込み&家賃など固定費の引き落とし用、クレカの引き落としを含む生活費用の3つを使い分けています。貯蓄額は決めず、生活費の口座に残っているお金が自分の貯蓄。社会人になってからの5年間で外貨積立分を含め、120万円貯まりました。このペースで30歳までに200万円以上は貯めたいと思っています。25歳も過ぎたし、収支をちゃんと把握しようと思って4カ月ほど前から手書きの家計簿をつけはじめました。その日に買ったものと金額、一日の出費額をまとめ、食費などの項目ごとに月額を計算すると『今月はこの項目を買いすぎたな』とわかるので、意識しやすくなった気がします。毎月の支出でいちばん多いのは旅行ですね。暑すぎる7月&8月以外は月1回のペースで海外旅行を楽しんでいます」

Cさんの1カ月の支出

家賃 ¥95000

水道・光熱費 ¥7000

携帯・通信費 ¥5500

食費 ¥30000

交際費 ¥20000

旅行費 ¥50000

趣味・教養代 ¥10000

洋服・美容代 ¥45000

貯蓄・投資代 ¥15000

合計 ¥277500

ファイナンシャルプランナー風呂内さんにお悩み相談

【お悩み】今まで感覚でやってきてしまったので貯蓄のペースがこれでいいのか不安です

支出の現状把握ができていないかも?

「支給総合計と自分で把握している1カ月の支出の差額に大きな乖離があるということは、自分の認識よりお金を使っている可能性が。現状を整理し、貯蓄専用口座をつくりましょう」(風呂内さん)

【お悩み】ある程度の現金は手もとに残したいけれどほかにも何か投資を始めたほうがいい?

税割優遇を考えるならNISAも検討を

「まずは半年分の生活費を貯めましょう。また、外貨積立は税の優遇がないので、たとえばインセンティブの3分の1でNISAのつみたて投資枠対象商品を購入するなどの選択肢も検討を」(風呂内さん)

お財布も見せて!

「『ルイ・ヴィトン』の財布は母が若い頃に買って未使用だったものを譲り受けて使っています」

5.【給与明細を拝見】40歳までに1000万貯めたい!小売業・マーケティングDさんの貯蓄方法は?

小売業・マーケティング

Dさん 30歳・大阪府在住・ 未婚・実家暮らし

年収 約380万円【ボーナス:年2回(各)35万円】

貯蓄 約500万円【投資:していない】

副業 イラストレーター、年間20万円程度

副業は申告不要ですむように所得額を20万円以内に抑えている。ふるさと納税も年3万円ほど購入。趣味は年4〜5回程度、瀬戸内海の島巡りをすること。近々、一人暮らしをする予定。

40歳までに1000万円貯めることが目標

「貯蓄用口座には常に500万円以上をキープしていて、超えた分を海外旅行やちょっと贅沢な買い物にあてています。実家暮らしをしている現在は月5万〜6万円を貯めているけれど、一人暮らしのための資金として、今後はボーナスを貯蓄に回す予定。老後のためにも40歳までに1000万円貯めるのが目標です。生活費は、給与が入ったらすぐに家賃などの固定費と貯蓄分を確保。残りの額から逆算して週ごとの予算を決め、1週間ごとに引き出して使っています。服が好きで、『ánuans』や『L'AUBE BLANC』『NOBLE』などで買っていますが、2026年からNISAを月1万円ずつ始めようと思っているので服の予算を見直すつもり。美容代は自分のテンションに直結するので減らさず、お得なクーポンなどを活用しようと思っています。クレカは使いすぎるのが怖くて現金派でしたが、最近PayPayを口座にひもづけて現金代わりに使っています」

Dさんの1カ月の支出

家賃 ¥0

水道・光熱費 ¥0

携帯・通信費 ¥5000

食費 ¥10000

交際費 ¥20000

旅行費 ¥25000

趣味・教養代 ¥10000

洋服・美容代 ¥80000

貯蓄・投資代 ¥60000

合計 ¥210000

ファイナンシャルプランナー風呂内さんにお悩み相談

【お悩み】一人暮らしを機にNISAを始める予定。月1万円からでも大丈夫ですか?

投資をするなら生活ペースをつかんでから

「ボーナスや副業の収入をもとに今までどおり年間60万円を貯めつつ、月1万円で始めるのはすごくいいですね。ただ、一人暮らしの生活ペースがつかめるまで半年ほど様子を見てもいいかも」(風呂内さん)

【お悩み】同世代の人がどのくらい貯めているのかわからず不安なので実情を知りたいです

年収が近い30代の平均額は463万円

「J-FLEC(金融経済教育推進機構)の調査データを見ると、30代で年収300万〜500万円未満の人の平均値は463万円、中央値は106万円です。Dさんは相対的には貯められている人にあたります」(風呂内さん)

お財布も見せて!

「旅行先のスペインで買った『プラダ』の小さなカードケースを財布代わりに使っています」

6.【給与明細を拝見】年収1480万円・貯蓄900万円の医師・Eさんの1カ月の支出は?

医師

Eさん 31歳・関西在住・既婚・賃貸マンション

年収 約1480万円【ボーナス:なし】

貯蓄 約900万円【投資:NISA】

副業 なし

現在育児休業中。生活費はパートナーと折半している。ファッションが好きなので、出産前は月3万円ほど使っていた。また、3日に1回は訪れるほどの書店好き。趣味系や料理、エッセイや絵本など幅広く読んでいる。

年収がUPして予算立てに悩み中

「医師としてステップアップしたことで、数年前から収入が大幅に増えました。将来のために月3万円ずつ投資していたNISAを月30万に増やして、ふるさと納税も年間40万円やっています。今は育児で休んでいますが、18歳ぐらいから週1回通っている趣味のダンスは生きがいなので続けるつもり。出産前は月1回、1泊か日帰りで国内旅行をするのが楽しみだったので、子育てが落ち着いたらまた再開したいと思っています。今は収入が一気に増えた分、支出の予算の立て方に迷っているところです」

Eさんの1カ月の支出

家賃 ¥85000

水道・光熱費 ¥25000

携帯・通信費 ¥13700

食費 ¥60000

交際費 ¥10000

習い事代 ¥10000

趣味・教養代 ¥9000

洋服・美容代 ¥48000

貯蓄・投資代 ¥730000

合計 ¥990700

ファイナンシャルプランナー風呂内さんにお悩み相談

【お悩み】子どもや老後のための資金は貯めたいけれど年収UPしてもう少し使いたい気持ちも…

今はまだそのタイミングではなさそう

「Eさんは生活が変動している最中で、復帰後は仕事のペースが変わる可能性もあるので、まだ支出を上げるタームではないかもしれません。出産後ということなので、まずは世帯で1年間生活できる預貯蓄を確保し、万が一のための収入保障保険なども検討を」(風呂内さん)

お財布も見せて!

「『レディ ディオール』の日本限定アイテムは自分へのご褒美として購入」

7.【給与明細を拝見】起業3年目で仕事第一!なライブ配信事務所代表・Fさんのお金のかけどころは?

ライブ配信事務所代表

Fさん 34歳・沖縄県在住・ 既婚・賃貸マンション

年収 約1260万円【役員報酬のほか、事業収益で月70万円の収入ボーナス:なし】

貯蓄 約730万円【投資:していない】

副業 Instagramでのアフェリエイト、 月5万円程度

2023年に起業し、2025年に法人化したばかり。推し活は宝塚歌劇。半年に1回の観劇とWOWOWの専門チャンネルに課金している。基本的に洋服代や美容代などはすべて仕事のため。人脈づくりのための突発的な出費も多い。

起業3年目の今は仕事に全振り!

「沖縄を拠点に、2カ月に1回ぐらいのペースで東京や関西と行き来しながら仕事をこなしています。今は仕事に全振りしているので、収入は新しい事業や人脈などの選択肢を増やすためにフル活用。貯蓄はほとんどできていませんが、近々拠点を移す予定&2年以内には子どもがほしいので、今貯まっている700万円を投資などでお金が自動的に働いてくれる形にできたらいいなと思っています。ただ、お金や数字にめっぽう弱いので、いったいどこから始めたらいいのか……」

Fさんの1カ月の支出

家賃(夫が負担) ¥0

水道・光熱費 ¥23000

携帯・通信費 ¥8000

食費(夫と折半) ¥10000

交際費 ¥20000

交通費 ¥30000

趣味・教養代 ¥2500

洋服・美容代 ¥62000

貯蓄・投資代 ¥0

合計 ¥155500

ファイナンシャルプランナー風呂内さんにお悩み相談

【お悩み】投資を始めたいけど、収入がまだ不安定。自分に合った方法が知りたいです

投資以外の方法で将来のお金を準備して

「Fさんの場合、事業が投資のようなものなので、厚生年金の将来の受給額を確認したり、小規模企業共済などで退職金を用意したりと将来のお金を準備するほうがいいのでは。投資は魔法の杖ではないので、収支管理や夫婦間での情報共有などの地固めも大切です」(風呂内さん)

お財布も見せて!

「『セリーヌ』の小さな三つ折り財布は、夫からの誕生日プレゼントです」

8.【給与明細を拝見】家のローン返済に悩む医療クリニック受付・Gさんに貯蓄方法をアドバイス!

医療クリニック受付

Gさん 34歳・東京都在住・ 未婚・賃貸マンション

年収 約500万円【ボーナス:年2回 (各)給与1カ月分の額】

貯蓄 約30万円【投資:NISA】

副業 秘書(月3万円)、ライバー(変動は激しいが平均で月25万円。70万円以上稼ぐことも)

2年ほど前から副業で毎日1時間程度の秘書業務と、ライバーをしながら、住宅ローンを返済している。医療クリニックの基本給は固定で、昇給もあまり見込めないため、転職も選択肢として検討中。趣味は週1〜2回のピラティス。

離婚を機に生活をリセット&再構築

「2年前までは貯蓄が100万円ほどありましたが、離婚を機に新生活用の資金などの支出でほぼリセット。今はライバーの収入とボーナスで離婚前に買った家のローンを返済しています。このペースでいけばあと1年ぐらいで返済できる予定。貯蓄は月1万円が精一杯ですが、将来が不安なので月10万円ぐらいは貯めたいと思っています。月5万円ずつ使っている洋服代や美容代を減らせばいいのかもしれないけど、それが自分にとっての癒しになっているので、できれば削りたくないというのが本音です」

Gさんの1カ月の支出

家賃 ¥90000

水道・光熱費 ¥10000

携帯・通信費 ¥9000

食費 ¥50000

交際費 ¥15000

旅行費 ¥15000

趣味・教養代 ¥23000

洋服・美容代 ¥100000

貯蓄・投資代 ¥25000

合計 ¥337000

ファイナンシャルプランナー風呂内さんにお悩み相談

【お悩み】ローン返済がある現状で、どうやって貯蓄を増やしていけばいいですか?

基本給で生活をやりくりしてみましょう

「収支を見ると明らかに支出のほうが多い状況なので、まずは変動要素が多いライバー以外の収入の中でやりくりすることを意識しましょう。変動費の中で妥協できるものや、惰性で買っているものなどがあれば、そこをカットしていくと優先順位がクリアになるはず」(風呂内さん)

お財布も見せて!

「バッグが小さいので、『ディオール』のコンパクトな財布を愛用中」

イラスト/ユリコフ・カワヒロ 取材・原文/国分美由紀 ※BAILA2026年2・3月合併号掲載

BAILA編集部

30代の働く女性のためのメディア「BAILA」。ファッションを中心にメイク、ライフスタイルなど素敵な情報をWEBサイトで日々発信。プリント版は毎月28日頃発売。