働き始めてから10年以上が過ぎ、気づけば毎月の家賃もそれなりに。このまま賃貸暮らしを続けるべき? それとも購入したほうがいい? 買うならどんな知識が必要? 「住まい」の最新事情をレポート!

CONTENTS

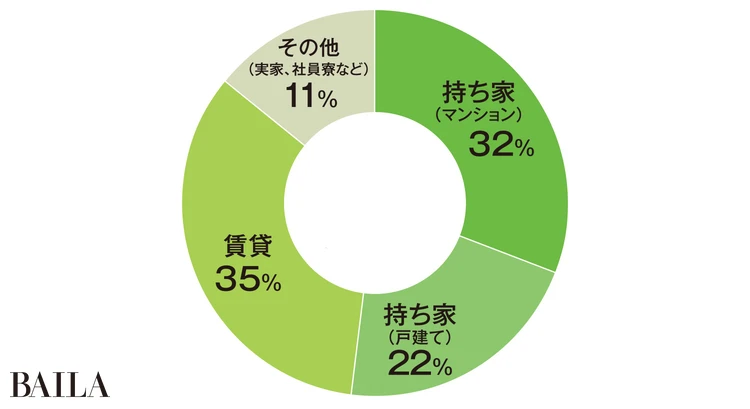

1.BAILA読者のリアルな持ち家事情

(回答数77名 2025年3月14日~3月21日に実施)

Q.今の住まいの形態は?

マンション、戸建てを合わせると持ち家率は5割以上。持ち家の人は「家賃を払い続けるのがもったいない」「結婚し、子どもが生まれて手狭になった」というのが、購入へと踏み切った主な理由のよう。

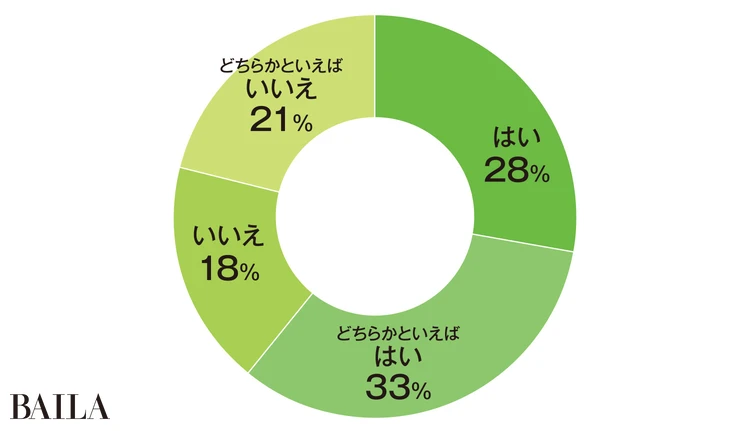

Q.賃貸・その他(実家、社員寮など)の方に・将来的に家を買いたいと思っていますか?

《はい》

高いけれど購入して自分の資産にしたほうがいいと思ったから(30歳・不動産)

《どちらかといえば はい》

自分が気に入った、好きな内装と間取りの家に住みたかったから(42歳・公務員)

賃貸だと他人のものなので生活していく中で少なからず気を使ってしまうから(34歳・企画職)

《いいえ》

本当は買ってリノベしたい。でも転勤の可能性を考えると購入が現実的でない(33歳・メーカー)

維持費、修繕費のコストが賃貸より高くなるからトータルでお金がかかる(38歳・公務員)

《どちらかといえば いいえ》

ご近所トラブルなどで引っ越したくなっても、すぐは手放しにくそうで…(33歳・医療事務)

「夫の会社に家賃補助があり、賃貸のほうがお得」などの例もあったが、過半数の人が「家を買いたい」と思っている様子。「終の住処が欲しい」「ゆったりと暮らす場所をつくりたい」などの声が。

Q.持ち家にお住まいの方に・現在の住居はいつ購入しましたか?

2025年 7%

2024年 13.5%

2023年 7%

2022年 9%

2021年 13.5%

2020年より前 50%

住宅の平均価格が今より安かった「2020年より前」が圧倒的! 一方で2024年に買った人は「今後もインフレは続き、住宅は値上がると思うので、自分の中では最速のタイミングで購入した」とのこと。

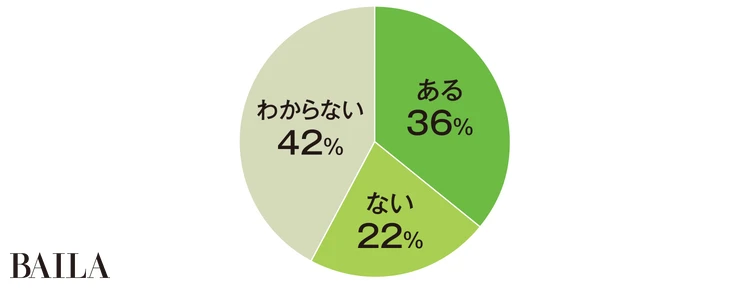

Q.持ち家にお住まいの方に・今後今の住居を売り、住み替える予定はありますか?

「今後の生活状況に応じて住み替えも視野に入れている」人がいる一方、「売る判断が正解なのかわからない」と、損しないように様子を見ている人も多いよう。

2.今、家は買ったほうがお得なの?

東京のマンション価格が高騰する今、バイラ世代はどうすべき?「都内のマンション」を基本に、お金と不動産、それぞれのプロに見解を聞いてみた!

【不動産のプロの視点から】ファミリー層は家庭生活を優先。シングルは、資産形成の目線を

ことり不動産 代表

石岡 茜さん

2013年に「ことり不動産」を設立。丁寧なヒアリングと女性目線の物件選びで支持されている。著書に『持ち家女子はじめます』(飛鳥新社)がある。

▶子ども・家族連れなら

ライフスタイルの変化に合わせて、欲しいとき・必要なとき=買いどきと考えてOK

「子どもが生まれるから、結婚して子どもを考えているから、これから子育てをするからなど、ある程度のライフプランが見えるファミリー層は、正直、欲しいと思った時期が買いどき。子どもの成長は親が思うよりも早くて、“家族みんなで住む”期間は、実はそこまで長くありません。家族で過ごす時間を持ち家で暮らしたい気持ちがあるなら、先にその夢をかなえてしまい、10年、20年……と、家族の生活の変化に合わせて住み替えや売却などを検討してみましょう」

▶シングル・カップルなら

都内で賃貸の家賃が15万円以上であれば、買うのをおすすめします

「月の賃貸が15万円以上する場合は、10年たつと更新料、初期費用等も含めると約2000万円支払うことに。今からマンションを購入し、のちに手放しても価格が半額以下になることは考えにくいので、資産形成を考えるなら買ってしまったほうがいいでしょう。でもライフプランが固まっていないシングルの場合は5年後、10年後のこともよく考えて。1LDKで駅に近く、貸しやすい物件を選ぶなど、住むだけではなく、価値の下がりにくい“投資目線”が必要になります」

家を買うなら…

◦旧耐震は絶対NG!

◦狙い目は駅近、築10〜30年の物件

「震度6以上の地震に耐えられない、旧耐震基準で建てられた1983年以前のマンションは安全面からNG。新築や築浅は割高なことも多いので、1990年代半ば~2010年代半ばぐらいの物件がおすすめ」

【お金のプロの視点から】本体価格のみならず「ランニングコスト」も考えて買うこと!

ファイナンシャルプランナー

高山一恵さん

「Money&You」取締役。女性向けWebメディア『FP Cafe』『Mocha』やYouTube「Money&You TV」の運営、女性にお金の知識を伝えるための講演や執筆など幅広く活躍している。

▶たとえば、5000万円のマンションを買ったら

頭金 500万円

ローン 4500万円(35年返済・金利1%換算)

→月々の支払 12万7028円

年間で152万円 35年間で約5335万円

諸費用(物件価格×10%換算) 500万円

◦住宅ローンの諸費用

◦登記費用

◦不動産会社への仲介手数料

◦税金

◦火災保険/地震保険の保険料

◦引っ越し費用など

管理費・修繕積立費 2万円/月×35年→840万円

固定資産税 9万円/年×35年→315万円

35年間で合計6990万円

▶たとえば、月々の支払いをそろえて賃貸なら

12万7028円のところに35年住むとしてかかるお金は…

家賃 12万7028円×35年→約5335万円

更新料(2年に一度) 12万7028円×17回分→約216万

35年間で合計5551万円

マネー的には購入するのが圧倒的にお得かと思いきや。「諸経費や、その後のランニングコストについても知っておきましょう」とアドバイスが。「住宅購入時は雑費+不動産取得税が発生。その後は毎年、固定資産税がかかります。マンションの管理費や修繕積立費は時間がたつほど費用が上がるのが鉄則。戸建ても何かしらの不具合は出るので、修繕や建て替えの資金は必要。一方で賃貸は、家賃と2年に一度の更新料のみと支出がシンプル。家を買いたい人は住宅の販売価格だけを見るのではなく、自分やパートナーの収入に対して、雑費や定期的な出費も含めたシミュレーションを。できる限り余裕を持って、住宅ローンを組んでください」

家を買うことのメリット

1.人に貸して賃料を得たり、売ったりできる

「生活の変化に合わせて、貸す・売るなど選択肢が広がります。都内でマンションを賃貸に出した場合、一年の平均利回りは約4%。現状では利益が出る可能性が高く、投資商品の中でもローリスク&ハイリターン。売る際も眺望がよいなどの好条件があれば、価値が上がります」(石岡さん)

2.“自分で買った家”にしかない、心が満たされる感覚がある

「“持ち家”がもたらしてくれる安心感や、心が満たされる感覚は、何にも代えがたいもの。リノベーションなどで室内を自分好みに作れる楽しさもあります。一方で、賃貸のすぐ引っ越せる身軽さがいい、という人もいるので、自分はどちらのタイプか、買う前に考えましょう」(石岡さん)

3.老後の生活にゆとりが生まれる可能性が高い

「ローンを完済したのちは、月の出費が減ります。一方で賃貸は家賃を払い続けなければならず、収入が減る定年退職後以降は、金銭面で負担となる場合が。もちろんその人の暮らし方や家の選び方にもよりますが、購入したほうが、老後の生活にゆとりが出るかもしれません」(高山さん)

「はて、資産価値って?」

ただ、マンションならなんでも売れる、なんでも持っていたほうがいいわけではない。資産価値の高いマンションを買うことがカギに

3.資産価値の高いマンションとは?

住んでもよし、貸しても売ってもお得になる、買って損をしない”物件はどうやって選べばいいのか。そのコツは3つのポイントにあった!

ポイント1.マンションの価値=立地にあり

土地を買うには高すぎる場所を区分所有するのがマンション購入の本質。「マンションを買う=立地を買うと思ってください。都市部は電車通勤が大前提なので、駅から最低でも徒歩15分以内の条件は外せません。海沿い、桜がキレイに見えるなどの眺望も付加価値がつきます」(石岡さん)

ポイント2.シングルで買う場合は“貸すならどんな人に”まで想像しておくと◎

「港区内の1LDKだと借りたい人は単身者が中心。一方、新宿区内2LDKだと、ぎりぎりファミリーも住める広さ。古くても借り手が増えます」(石岡さん)。生活が変わる可能性があるシングルは、“自分以外のどんな人がこの部屋に住みたい?”と、年齢や収入、暮らし方などを想定しよう!

ポイント3.新築に飛びつくのはちょっと待った!

「新築物件は新築プレミアムな上に、最初に鍵をさしたら、もう“中古物件”になるんです」(石岡さん)。最初に買った人が、ローンの残債を減らしてから手放すことになる築10年以上30年以内の物件が、不動産市場の上でのマンションの適性価格かつ、コスパがいい部屋だとか。

見落としがちだけど実は重要な、ローン返済にかかる利子の割合や、住宅を購入した際の税金の控除についても知っておこう。

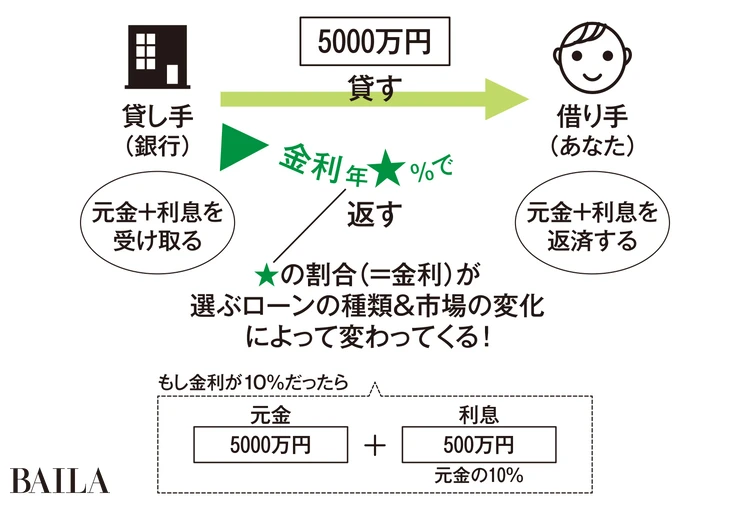

4.住宅ローンは本体価格以外にも注目を!

金利

お金を返す際の利息率が「金利」。日銀の政策金利の影響を受ける変動金利型と、長期金利の10年物国債金利を基準として金利が決まる固定金利型などの種類が。「今はまだ変動型がお得ですが、利率は金融機関により異なるので比較検討は大事」(高山さん)

【住宅ローンにおける金利とは?】

2025年の金利は?

「現在、変動型ローンの金利の平均利率は0.6〜0.7%。今後は国の政策金利の引き上げに伴って上昇の可能性大ですが、2025年は0.7~1%ぐらいに収まると思います」(高山さん)

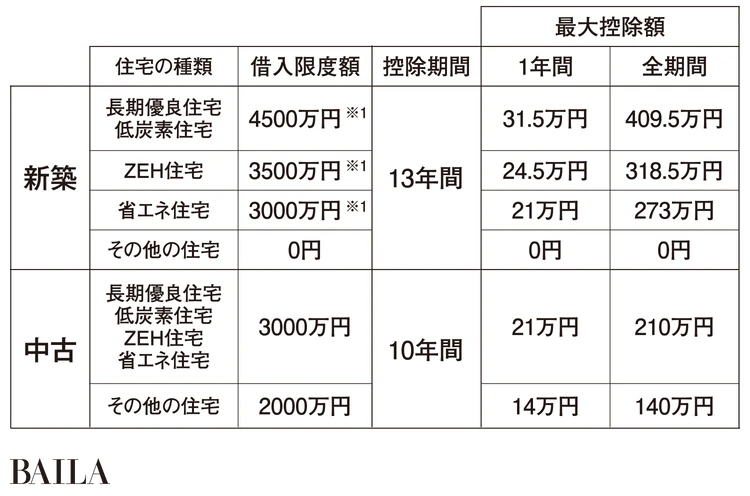

住宅ローン控除

ローン残高に応じて税金が還付される制度が、住宅ローン控除。「新築は13年、中古だと10年の控除期間があり、対象になる金額の上限は4500万円。毎年12月末に、ローンの残高より0・7%が所得税から差し引きされます」(高山さん)

毎年の住宅ローンの残高×0.7%を所得税から控除【2025年入居の住宅ローン控除】

判断する基準は?

近年の場合は、新築だと低炭素や省エネ対策がされていたり、中古では指定のエコ素材の使用など、環境に優しい住宅ほどローンの借り入れ限度額が増え、控除も優遇される仕組みに。購入後の金銭面の負担が変わるので確認しておこう。

※1 19歳未満の子を有する子育て世帯や夫婦のいずれかが40歳未満の世帯は、4500万円が5000万円、3500万円が4500万円、3000万円が4000万円とそれぞれ上乗せされる

不動産への素朴なギモン

Q.なんでこんなに値段が変わるの?

↓

時代の状況と、買いたい人の数によって値段は動いていく!

「1990年代初頭に破たんした不動産バブルを教訓に、短期で売買すると税金が高くなるなどの仕組みが導入されていますが、住宅価格は需要と供給のバランス、さらに社会の動きも関わります。わかりやすいのが表参道。今や新築マンションは1億円超えが当たり前ですが、東日本大震災直後の2011~12年頃は、都内の災害リスクが心配されて購入したい人が減り、7000万円ぐらいでした」(高山さん)

Q.東京の都心部の価格がぐんと下がることはありますか?

↓

世界レベルで見ても“資産価値が高い”場所。土地の値くずれは少ない!

少なくとも2030年頃までは、大幅な価格の下落は考えにくいとか。「その後、少子高齢化などでマンションの数は余っていきますが、東京都心部の住宅を“世界レベルの投資商品”と見ると条件がよく、売買や賃貸の需要は衰えないはず。もちろんマンションもほかの商品と同様に、時代の最新のものがいちばん価格が高くなりますが、今買って15年後、20年後に大損をすることは少ないと思います」(石岡さん)

5.家を買う基本のフローをおさらい

物件の決定からローンの借り入れ・返済まで。住宅ローンの選び方、審査に必要なもの、必要な保険など、購入に必要なことや調べておくべきことをチェック!

《1》物件を決める

予算、立地などの諸条件に加えて、室内はもちろん共用スペースの雰囲気など、感覚的な部分も大切に。結婚や子育てを視野に入れている人は、保育園など、住むエリアの行政サービスもチェックしよう。

Q.頭金は必ず用意しておくべき?

必須ではないがこれからはあったほうがいい

頭金がなくても購入できる物件もあるが……。「低金利時代は価格の1割でも大丈夫と言われていました。ただし金利が上昇してきている今、多くの金融機関で頭金を2割入れると金利を優遇しています。また、売却する可能性なども考えると、頭金は2割程度あると安心です」(高山さん)

《2》住宅ローンを組む金融機関を選ぶ

「金融機関は、“会社の福利厚生が使える”など、その人によって有利なところが変わります。さらに政策金利が上がっている今は、銀行自体の方針も様々。また金利のみならず手数料も考えて、比較検討して決めたほうがいいです」(高山さん)。よりお得なローンを組むためのリサーチは怠らないこと!

ネットバンク

大手銀行よりも金利を安めに設定しているところが多いが、購入後に少しずつ利率を上げていったり、事務手数料が割高になってしまうケースもある。

大手銀行

たとえば三菱UFJ銀行は、政策金利の引き上げ後も住宅ローンの金利は据え置きのままなど、借り手側にとって安心感はあるが、方針が変わる可能性は大。

会社の提携銀行

自分もしくはパートナーが勤めている会社が取引きしている銀行だと、社員は金利抑えめでローンを組める場合も。念のために調べておく価値はあり!

不動産会社の提携銀行

不動産会社が紹介してくれる金融機関は、金利が高い場合が多い。アドバイスに耳を傾けつつ、自分で相場を調べて、納得いくようであれば利用しよう。

⚠️支払う金額が大きく変わるため複数見積もりに行くべし

《3》ローンの事前審査

金融機関側に「この人にお金を貸しても大丈夫か」と判断してもらう。勤め先、勤務年数、現在の年収などを申告。ペアローンを希望する人は相手の情報も伝える。結果は1、2日~1週間ほどでわかる。

《4》ローンの種類を選び、団体信用生命保険に入る

住宅ローンは、返済方法、期間、元金(借りた金額)に対してつく金利の3つを組み合わせて構成されている。自分にとって適切なローンを組んだら、万が一のために保険にも加入を。「団信は契約者が死亡したときに住宅ローンの残債がゼロになる保険。今はがん、三大疾病など様々な商品が。ローン返済のリスクが低くなりますが、金利が高くなるので、すでに加入中の保険を見直すなどの工夫を」(高山さん)

[ローンの種類は、返済方法×返済期間×金利タイプ 3つの組み合わせで構成される]

返済方法

◦元金均等返済

◦元利均等返済

元金のみを定額で返す「元金均等返済法」か、元金と利息を足した金額(元利)を、定額で返し続ける「元利均等返済法」かを選ぶ。一般的に後者のほうが返済計画は立てやすい。

返済期間

基本は1年以上35年以下

ローンの平均的な返済期間は35年。貸す側も完済時の年齢の上限を75~80歳までにしている金融機関がほとんど。退職後も支払いができるかも、よく考えて。

金利タイプ

◦固定金利タイプ

◦変動金利タイプ

完済まで同じ金利でローンを返し続ける固定型と、政策金利の変化により、金利が変わる変動型のどちらかを選ぶ。現在は、固定よりも変動タイプのほうが金利は低い。

団体信用 生命保険

◦一般団信

◦がん保障付団信

◦3大疾病保障付団信

借主の死亡時や高度障害などの際にローンの残高が保険金として支払われるのが一般団信で、ローンを組む際に加入する。病気になった際に適応されるタイプの団体信用生命保険も登場している。

Q.よく聞く「フラット35」とは?

完済までの金利が固定された住宅ローン

最長35年間までの固定金利型ローン。住宅金融支援機構が、民間の金融機関と提携して行っている。国が住宅ローンを借りやすくするためにつくったものなので、自営業の人も審査が通りやすいなどの特徴が。

Q.金利が上がっている今、どれを選ぶべき?

返済年数とも合わせて、比較検討が必要

フラット35の固定金利は約1.9%。一方で変動型の金利は平均で0.7%前後なので、まだ変動金利型のローンのほうが払う利息は少ない。ただし変動金利型は年に2回、利率が変わる。高金利時代の今、返済年数とも照らし合わせて比較検討すること。

《5》ローン本申込・売買契約登記手続き

ローンの種類が決まったら、金融機関に本審査を依頼。審査が通ったら、不動産会社を通じて購入の契約をする。登記の手続き、契約の際の事務手数料など諸経費も発生。この分の費用も想定しておいて。

《6》ローン返済スタート

「月に10万円」など、返済時に決めた金額を金融機関に支払っていく。一度支払いが始まるとルーティン化しがちだが、変動金利でローンを組んだ人は、利率が上がっていないかなど返済額をこまめに確認。

Q.繰上げ返済はしたほうがお得?

金利が高い場合は、してもOK

「低金利だった時代は、ローンは長く借りていたほうがお得でしたが、現在は高金利時代に突入。変動型タイプでローンを組む場合は、できる範囲で繰上げ返済をすることで、余計な利息を払わずにすむことになります」(高山さん)

買ったその年は確定申告を忘れずに

購入した年の年末に、ローン残高のお知らせがくるので、次の年の決まった期間(基本は2月上旬~3月上旬ぐらいまで)に確定申告を行い、住宅ローン控除の還付を受ける。会社員の場合は、2年目以降は会社が年末調整をするので、確定申告の必要はなし。

ローン審査の基準とは

圧倒的に正社員が有利。収入だけではなく、資産や借金額なども判断される

個人事業主より会社に所属しているほうが収入が安定していると見られる。勤務先や年収だけではなく、貯金など資産額も基準に。借金をしていないか、しているならどれぐらいの金額かというのも審査のポイントに。

6.ペアローンのメリット・デメリットを知ろう

妻と夫、二人で家を買う場合に利用する人が増えている「ペアローン」。「購入資金が2倍になる」などの理由で人気だが、お得な理由と注意すべき点を把握しておこう!

資金に余裕ができ、税の控除もある一方、休職や離婚などのリスクも考えて

夫婦で住宅を購入する場合、かつては「一人が住宅ローンを組む」のが当たり前だったけれども、共働き世帯が増えた今、夫婦それぞれが借り入れのできるペアローンを利用する人が急増中!

「本格的に増えたのは2020年前後から。マンション価格の高騰により、一人の収入では住宅を買いづらい現実もあります。ペアローンは二人でローンを借りることにより、ローン金額を多く借りられるので購入できる住宅の選択肢が広がる上に、ローンの割合や返済の仕方は自由に組め、それぞれに税金の控除も。一方で相手のローンの連帯保証人になるので、どちらか一人が収入を維持できなくなった場合に、一人の負担が増す可能性があります。また万が一離婚となったときに、財産分与の方法でもめる例も。リスクもよく調べてから利用してください」(高山さん)

【ペアローンのメリット】

□資金が2倍になる

□金利タイプを別々に選ベば、リスクヘッジになることも

□住宅控除が個々に受けられる

【ペアローンのデメリット】

□2馬力で買うので、片方の収入状況が変わると大変

□離婚する際、意見が分かれると泥沼化しやすい

【ペアローンを組む前に話しておくといいこと】

□一方が働けなくなったときにどうするか

□離婚するときは“売却”と、出口を決めておく(売れなかった場合まで話せれば、かなり安心!)

リスクヘッジとして▶ 価値の高いマンションを買っておくことは大切

意外と多い!ブラックリストに載っていて片方がローンを組めないパターン…

ファミリー層には大前提となりつつあるペアローンだけど、意外な落とし穴が。クレジットカードの返済が3カ月以上滞ると最長10年ブラックリストに登録されてしまい、ローンの審査が通らず、ペアローンの使用は不可に。確認しておこう。

実際に家を買った30代の収支報告

【シングルで買った人】 Aさん(35歳・会社員)

本体価格 6000万円

購入年 2023年

マンション/戸建て マンション

築年数/広さ 築6年の1LDK(40m²)

場所 東京23区

頭金 0円

ローンの種類 35年・変動型

毎月の支払い ローン返済 18万9千円 管理費+修繕積立費はうち2万円

自分の生活スタイルを見極め、条件をしぼり込んで購入!

1Kで13万円台の賃貸に住んだのち、自分の空間を所有したいと思ったAさん。「予算7000万円以内、売却も考えて場所は都心部。私は仕事が忙しいのでリノベをせずに、買ってすぐ住めるのも大事でした。ローンや修繕費など諸条件はかなり自分で調べたので、仲介料を3%から1%に抑えるのにも成功。引っ越しと同時に可愛い家具もそろえ、生活の質が上がりました」

【ペアローンで買った人】 Bさん(36歳・会社員)夫(36歳・会社員)

本体価格 8000万円

購入年 2024年

マンション/戸建て マンション

築年数/広さ 築7年の3LDK(77m²)

場所 東京23区

頭金 600万円

ローンの割合 自分:2700万円 夫 :4700万円

ローンの種類 自分:35年・変動型 夫:35年・変動型

毎月の支払い 自分:10万円 夫:10万円 管理費+修繕積立費はうち2万7千円

※夫婦で財布がひとつのため、出費は同額に

万が一の病気のリスクに備えて、ローンと同時に、保障が得られるペア団信に加入

「形ある資産を残したい」と結婚後、約3年近くマンションを探していたBさん。その間に第一子も出産。購入したのは「都心のベイエリアにある」築浅3LDK。「頭金の600万円は手つけ金のつもりで返金も可能でしたが、購入費用にあてることに。ペアローンを組む際は、どちらかが病気になった場合に金銭的な保障が得られるペア団信に加入。結婚前に、弁護士を通じて財産に関する取り決めをしておいたのもよかったですね。夫婦間でのお金の相談がスムーズに。ペアローンのリスクは抑えられていると思います」

【住み替えた人】 Cさん(34歳・会社員)夫(29歳・会社員)

本体価格 前:7000万円→今:1億3000万円

購入年 前:2000年→今:2024年

マンション/戸建て 前:マンション→今:マンション

築年数/広さ 前:新築3LDK (71m²)→今:築8年の3LDK(73m²)

場所 前:東京近郊→今:東京23区

前の売却価格 9200万円 今のマンションの頭金にはせず、運用中

今のローンの割合 自分:5150万円 夫:5150万円

今のローンの種類 自分:35年・変動型 夫:35年・変動型

毎月の支払い 自分:17万5千円 夫:17万5千円

管理費+修繕積立費はうち3万円

眺望良好のマンションを売ったら利益が!家とは“売るときが来たら手放す”資産

結婚と同時期に東京近郊の新築マンションを購入。「見晴らしのいい場所に建っていて眺望は良好。ずっと住むつもりでいたのですが……」。出産後、育児と仕事の両立が厳しくなり、23区内に転居を決意。前の家はマンション価格の高騰に加えて、室内からの眺めのよさにも資産価値がつき、約3000万円の利益が! 「売却益は株式などで運用。現在の自宅は再びペアローンを組んで返済中。駅近でいざとなったら売りやすい物件です。住み替えを経験し、家は“時がきたら手放す”資産だと思うようになりました」

7.買った家を手放すときどうするの?

手放して“大儲け”はあり得る!? 生活の変化などで家を手放したいとなったときはどうすればいい? 不動産のプロとお金のプロに、売り方、収益に関することも聞いてみた!

Q.家を売りたくなったらまず何をする?

A.不動産会社へ査定に行ってみて

まずは自宅の資産価値を不動産会社に確認してもらおう。「ローン残債も合わせて相談してください。そしてこちらの話を聞かずにすぐに売却を勧めてくる会社は要注意。不動産会社側からすると"商品(物件)”は欲しいので、売りたい人はありがたい存在。でも、売り手側の今の生活、今後のライフプランを考えると、売らないほうがいい場合も。自分の悩みや希望を聞いてくれる会社に相談しましょう」(石岡さん)

Q.結婚にあわせて住み替えをする場合、手放すなら売ったほうがいいですか?

A.賃貸に出すことも視野に入れる

「査定の結果にもよりますが、資産価値が高い場合は、たとえば独身時代に買った物件は賃貸に出して利益を得ながら、パートナーのローンで2軒目を購入するという手も。結婚前のシングルの頃に買ったマンションは、本人の資産になるので、結婚したからといって、手放してしまうのはもったいないです。人に貸してローン返済ができるならば、生活が変わってもわざわざ売る必要はありません」(石岡さん)

Q.いつでも売れますか?

A.いつ売ってもいいけど、住んだ期間で売却の税率が変わります

購入後の売却は自由だが、注意点が。「価格の査定でローン分のマイナスが出たらオーバーローン、プラスならばアンダーローンと言います。利益が出るアンダーローンの状態で売ると売却時は譲渡所得となり、所得税がかかります。購入5年以内の税率は住民税などと合わせて利益から39.63%ですが、5年を超える場合は20.315%に。かなり金額が変わるので、5年を超えてから売るのがお得です」(高山さん)

アンダーローン

買ったときより高く売れた場合

所有期間5年以下で利益が出た場合 税金39.63%

所有期間5年超えで利益が出た場合 税金20.315%

オーバーローン

買ったときより安く売れた場合

残りのローンはシンプル借金に!

Q.高く売るために、買ったあとにできることはありますか?

A.大事に使うこと。売りに出す際は映えさせることも重要!

「いちばん大事なのは"大事にされていた”感があること。家に限らず、中古の品を買う場合、雑に扱われていたモノには魅力を感じないですよね。内見が入った場合は、室内をキレイに掃除しておくのはもちろん、自分もちゃんとおしゃれをしておくと、購入希望者にとってイメージアップに。また物件のいい点をまとめておき、説明できるようにすると『売主さんが愛情を持って住んでいた家なんだな』と感じてもらえます」(石岡さん)

Q.リノベーションすると売りにくいですか?

A.個性が出すぎると売れにくいです

奇抜すぎるリノベは買い手の選択肢を狭めることに。「白ベースの内装にしておくのが無難。赤く塗ってしまった壁などがあれば白に戻して。また物件選びの段階から知っておきたいのが“地下階”のリスク。コーポラティブハウスなどに多く、おしゃれな印象もありますが、湿気がたまる、使いにくいなど、意外に融通がきかない空間なので物件の査定価格が低めになります」(石岡さん)

Q.一般人が家の売却で大儲けすることはできますか?

A.適正価格があるものなので、自分だけ大儲けは難しいです

「不動産の価格は物件自体の価値に加えて、市場など世の中の動きが関わってくるものです。そして今の日本では、不動産に対してのだいたいの価格が決まっています。そして万が一の穴場物件があったとしても、売買の市場に出る前にプロの手によって購入されていることがほとんど。初めて家を買う人が掘り出しものを見つけて購入&売却し、一人だけ大儲けはしづらいのが現実です」(石岡さん)

編集後記

イラスト/サレンダー橋本 取材・原文/石井絵里 ※本文に記載されている数字、データ等は2025年4月末時点のものです ※BAILA2025年6月号掲載

![【SHINeeライブレポ】完全体で約8年ぶり! ドーム公演「- The Trilogy I - 2026 SHINee WORLD VIII : [THE INVERT]」をレポート](https://img-baila.hpplus.jp/image/6f/6f062b8d-f534-40f9-94ad-b987dec5da1a-1280x1096.jpg)