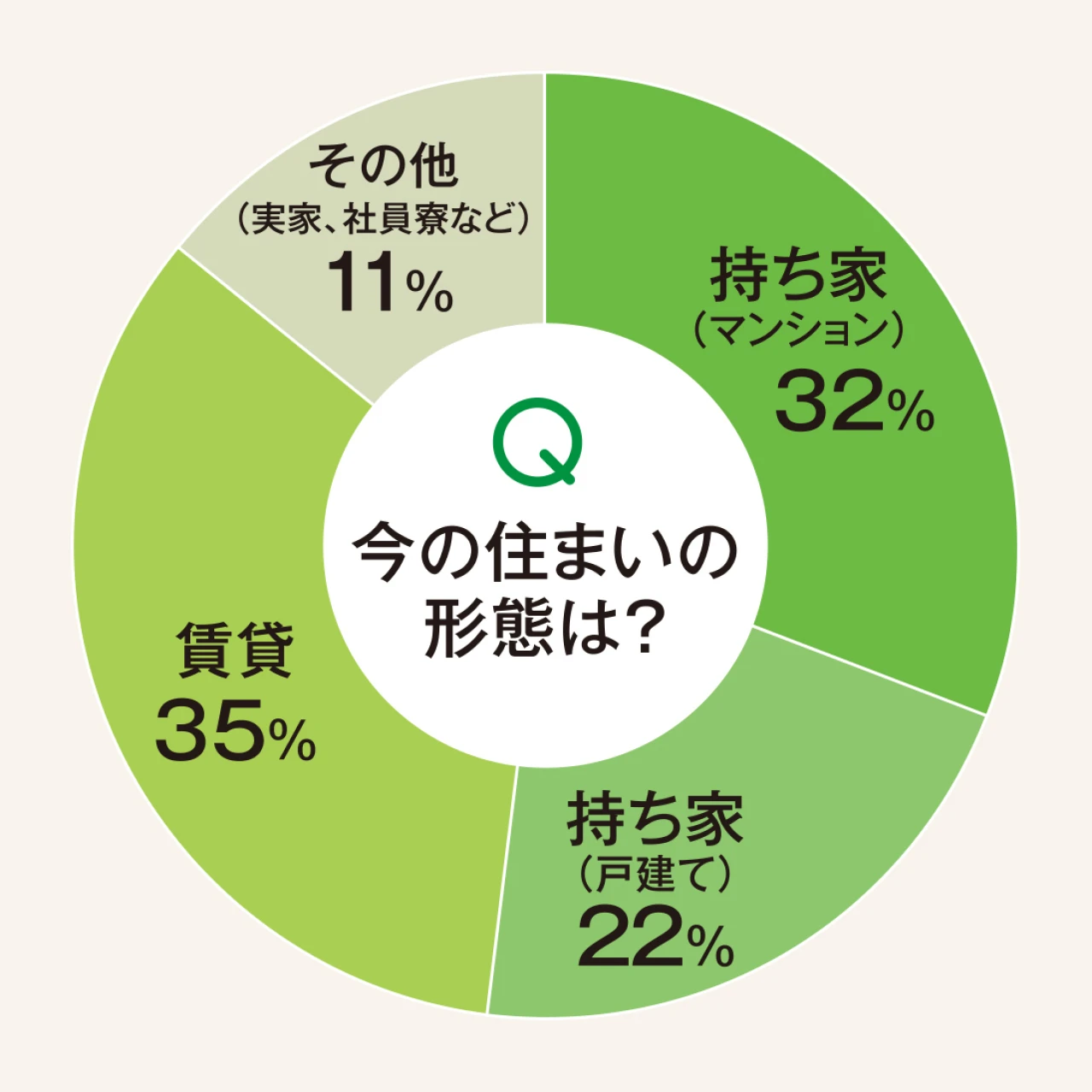

東京のマンション価格が高騰する今、バイラ世代はどうすべき? このまま賃貸暮らしを続けるべきか、購入すべきか。購入するならどんな知識が必要? 「都内のマンション」を基本に、お金と不動産、それぞれのプロに見解を聞いてみた!

【不動産のプロの視点から】ファミリー層は家庭生活を優先。シングルは、資産形成の目線を

ことり不動産 代表

石岡 茜さん

2013年に「ことり不動産」を設立。丁寧なヒアリングと女性目線の物件選びで支持されている。著書に『持ち家女子はじめます』(飛鳥新社)がある。

▶子ども・家族連れなら

ライフスタイルの変化に合わせて、欲しいとき・必要なとき=買いどきと考えてOK

「子どもが生まれるから、結婚して子どもを考えているから、これから子育てをするからなど、ある程度のライフプランが見えるファミリー層は、正直、欲しいと思った時期が買いどき。子どもの成長は親が思うよりも早くて、“家族みんなで住む”期間は、実はそこまで長くありません。家族で過ごす時間を持ち家で暮らしたい気持ちがあるなら、先にその夢をかなえてしまい、10年、20年……と、家族の生活の変化に合わせて住み替えや売却などを検討してみましょう」

▶シングル・カップルなら

都内で賃貸の家賃が15万円以上であれば、買うのをおすすめします

「月の賃貸が15万円以上する場合は、10年たつと更新料、初期費用等も含めると約2000万円支払うことに。今からマンションを購入し、のちに手放しても価格が半額以下になることは考えにくいので、資産形成を考えるなら買ってしまったほうがいいでしょう。でもライフプランが固まっていないシングルの場合は5年後、10年後のこともよく考えて。1LDKで駅に近く、貸しやすい物件を選ぶなど、住むだけではなく、価値の下がりにくい“投資目線”が必要になります」

家を買うなら…

◦旧耐震は絶対NG!

◦狙い目は駅近、築10〜30年の物件

「震度6以上の地震に耐えられない、旧耐震基準で建てられた1983年以前のマンションは安全面からNG。新築や築浅は割高なことも多いので、1990年代半ば~2010年代半ばぐらいの物件がおすすめ」

【お金のプロの視点から】本体価格のみならず「ランニングコスト」も考えて買うこと!

ファイナンシャルプランナー

高山一恵さん

「Money&You」取締役。女性向けWebメディア『FP Cafe』『Mocha』やYouTube「Money&You TV」の運営、女性にお金の知識を伝えるための講演や執筆など幅広く活躍している。

▶たとえば、5000万円のマンションを買ったら

頭金 500万円

ローン 4500万円(35年返済・金利1%換算)

→月々の支払 12万7028円

年間で152万円 35年間で約5335万円

諸費用(物件価格×10%換算) 500万円

◦住宅ローンの諸費用

◦登記費用

◦不動産会社への仲介手数料

◦税金

◦火災保険/地震保険の保険料

◦引っ越し費用など

管理費・修繕積立費 2万円/月×35年→840万円

固定資産税 9万円/年×35年→315万円

35年間で合計6990万円

▶たとえば、月々の支払いをそろえて賃貸なら

12万7028円のところに35年住むとしてかかるお金は…

家賃 12万7028円×35年→約5335万円

更新料(2年に一度) 12万7028円×17回分→約216万

35年間で合計5551万円

マネー的には購入するのが圧倒的にお得かと思いきや。「諸経費や、その後のランニングコストについても知っておきましょう」とアドバイスが。「住宅購入時は雑費+不動産取得税が発生。その後は毎年、固定資産税がかかります。マンションの管理費や修繕積立費は時間がたつほど費用が上がるのが鉄則。戸建ても何かしらの不具合は出るので、修繕や建て替えの資金は必要。一方で賃貸は、家賃と2年に一度の更新料のみと支出がシンプル。家を買いたい人は住宅の販売価格だけを見るのではなく、自分やパートナーの収入に対して、雑費や定期的な出費も含めたシミュレーションを。できる限り余裕を持って、住宅ローンを組んでください」

家を買うことのメリット

1.人に貸して賃料を得たり、売ったりできる

「生活の変化に合わせて、貸す・売るなど選択肢が広がります。都内でマンションを賃貸に出した場合、一年の平均利回りは約4%。現状では利益が出る可能性が高く、投資商品の中でもローリスク&ハイリターン。売る際も眺望がよいなどの好条件があれば、価値が上がります」(石岡さん)

2.“自分で買った家”にしかない、心が満たされる感覚がある

「“持ち家”がもたらしてくれる安心感や、心が満たされる感覚は、何にも代えがたいもの。リノベーションなどで室内を自分好みに作れる楽しさもあります。一方で、賃貸のすぐ引っ越せる身軽さがいい、という人もいるので、自分はどちらのタイプか、買う前に考えましょう」(石岡さん)

3.老後の生活にゆとりが生まれる可能性が高い

「ローンを完済したのちは、月の出費が減ります。一方で賃貸は家賃を払い続けなければならず、収入が減る定年退職後以降は、金銭面で負担となる場合が。もちろんその人の暮らし方や家の選び方にもよりますが、購入したほうが、老後の生活にゆとりが出るかもしれません」(高山さん)

「はて、資産価値って?」

ただ、マンションならなんでも売れる、なんでも持っていたほうがいいわけではない。資産価値の高いマンションを買うことがカギに

イラスト/サレンダー橋本 取材・原文/石井絵里 ※本文に記載されている数字、データ等は2025年4月末時点のものです ※BAILA2025年6月号掲載