パートナーとの暮らしは楽しいけれど、お金にまつわる価値観が違うと地味にストレスがたまるもの。そこで今回は、不安・不満があるカップルのマネープランを深掘り。今回は、生活の不確定要素が多くてライフプランが視覚化しにくいという夫婦に、マネーライフから浮かび上がる“足りないもの”を専門家が分析&アドバイス!

ファイナンシャルプランナー

風呂内亜矢さん

身近なお金の話をわかりやすく発信。『9割が知らずに損してる! スマホ決済「超」入門』(青春出版社)など著書多数。

金融教育コンサルタント

上原千華子さん

金融教育家。心理学・脳科学を活用した独自メソッドを提供。著書に『ファイナンシャル・セラピー』(JMAM)がある。

不確定要素が多くライフプランが視覚化しにくい

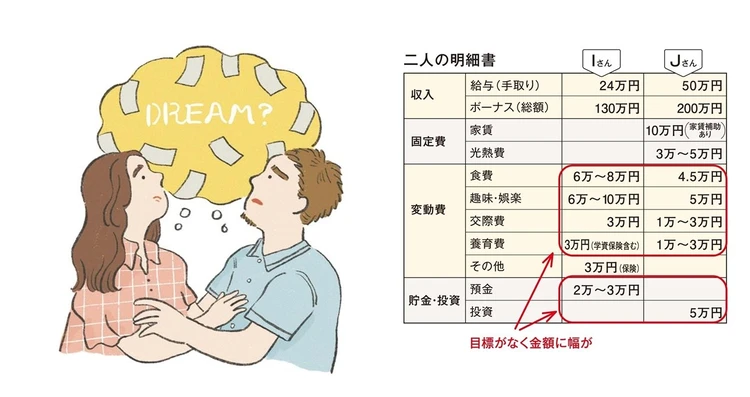

妻・Iさん 34歳(コンサル) Jさん 35歳(飲食店)

結婚/7年目/子ども一人

預金/100万(Iさん)、 500万(Jさん)

投資/0円(Iさん)、500万(Jさん)

「食費と学資保険は私、家賃・光熱費・外食費・子どもにかかる費用・日用品は夫が支払い、残りは各自で管理しています。お互いお金の管理は苦手だし、自由に使えるお金が減るのも嫌でこのスタイルに。今は社宅ですが、夫の両親がマンションを譲ってくれる予定。子ども(4歳)の小学校入学までには引っ越したいけれど、まだ義両親の新居が見つからずタイミングが読めません。将来のために備えるべき額が見えてこないので不安です」(Iさん)

【お悩み1】子どもの将来のためにどうやって備えていけばいいかわからない

月15000円の学資保険と月30000円の生命保険に加入中ですが、子どものための備えを具体的に想像できずにいます。選択肢を狭めないために、ほかにできることは?

【Advice】まずはボーナスの半分を貯金や資産に回すことから始めましょう

「子ども一人にかかるお金の平均は、大学進学するとして、すべて公立で約850万円、私立で約2500万円ともいわれています。地域によっても異なるので、あくまで参考程度に。保険とは別に合理的な資産運用をしたいのなら、ボーナスの半分を貯蓄専用口座に入れる、あるいは証券口座をつくってNISAで運用も選択肢。NISAもまずは月1000円ぐらいの金額からスタートして、慣れてきたら少しずつ増額を」(風呂内さん)

【お悩み2】私自身が浪費家なので貯金や資産がなかなか増えない

貯金は夫任せで、私は月2万〜3万円の預金に年金保険と生命保険だけ。ボーナスは丸々貯蓄に回したいけれど物欲が……そろそろお金を増やす方向にシフトしたい!

【Advice】毎月の先取り貯金&投資を習慣に。買い物したときの気持ちにも目を向けて

「浪費家ではなく、今を楽しむのが上手なタイプと考えると、支出改善=我慢にならずにすみます。自由に使える『お楽しみ枠』の額を決め、少額でいいので毎月の先取り貯金や投資を習慣に。そして、服などを買うときの気持ちを振り返ってみましょう。自分へのご褒美として達成感を感じたいのか、ストレス解消なのか、おしゃれを楽しみたいのか──そこを少し掘り下げてみると支出が整いやすくなりますよ」(上原さん)

イラスト/コナガイ香 取材・原文/国分美由紀 ※BAILA2026年6月号掲載

BAILA編集部

30代の働く女性のためのメディア「BAILA」。ファッションを中心にメイク、ライフスタイルなど素敵な情報をWEBサイトで日々発信。プリント版は毎月28日頃発売。